Mieux comprendre la CFE

La cotisation foncière des entreprises (CFE) est l’une des 2 composantes de la contribution économique territoriale (CET) avec la cotisation sur la valeur ajoutée des entreprises (CVAE).

Elle permet de financer les collectivités territoriales au même titre que la taxe d’habitation ou la taxe foncière.

La CFE est due par les personnes qui exercent une activité professionnelle habituelle en France.

Elle est calculée sur la valeur locative des locaux que l’entreprise a utilisés pour son activité professionnelle au cours de l’année N-2. Lorsque la valeur locative est très faible, une cotisation forfaitaire minimum est établie. Cette CFE minimum varie selon le chiffre d’affaires de l’entreprise en fonction d’un barème fixé par la commune.

La base d’imposition est réduite de 50% l’année suivant celle de la création d’un nouvel établissement.

Le règlement de la CFE doit obligatoirement être effectué de façon dématérialisée avant le 15 décembre chaque année.

Pour en savoir plus, ci-dessous plus de détail :

Qui doit payer la CFE ?

La CET ou Contribution Economique Territoriale, est due par les personnes qui exercent une activité professionnelle habituelle en France.

Être exercée à titre professionnel exclut les activités de gestion d’un patrimoine privé et les activités sans but lucratif. Toutefois, certaines activités de location ou de sous-location d’immeubles nus sont réputées exercées à titre professionnel :

- de location ou de sous-location de locaux meublés ou aménagés, qu’ils soient à usage d’habitation ou à usage professionnel ;

- de location ou de sous-location nue d’immeubles à usage professionnel, si elles sont exercées par des personnes qui en retirent au moins 100 000 € de recettes brutes au cours de la période de référence.

Par conséquent, la CFE est en principe due chaque année par :

- Les personnes physiques (entrepreneurs individuels, autoentrepreneurs)

- Les personnes morales (SAS, SARL, SA, SCI…)

- Les sociétés non dotées de la personnalité morale (société de fait, société en participation…)

Dès lors qu’ils exercent en France, à titre habituel, une activité professionnelle non salariée.

Depuis le 1er janvier 2019, les entreprises dont le montant de chiffres d’affaires n’excède pas 5 000€ sont exonérées de cotisation.

Les entreprises nouvellement créées ne sont pas soumises à la CFE l’année de leur création, quel que soit la date d’ouverture de l’exercice de création.

Quels biens sont imposables ?

Les seuls biens pris en compte dans la base d’imposition à la CFE sont les biens dont dispose le redevable pour les besoins de son activité professionnelle à la fin de la période de référence.

Quelle est la période de référence ?

En règle générale, la période de référence retenue pour déterminer les bases de CFE est l’avant-dernière année précédant celle de l’imposition (année 2019 pour une imposition en 2021).

Si l’exercice ne coïncide pas avec l’année civile, la période de référence est le dernier exercice de douze mois clos.

Comment est calculée la CFE ?

La CFE est calculée sur la valeur locative des biens immobiliers soumis à la taxe foncière que l’entreprise a utilisés pour son activité professionnelle au cours de l’année N-2 (biens utilisés en 2019 pour la cotisation 2021).

Un taux est ensuite appliqué à cette valeur locative servant de base d’imposition. Le taux de la CFE est fixé par la commune ou l’EPCI sur le territoire duquel le redevable a des biens imposables.

La base d’imposition est réduite de 50% l’année suivant celle de la création.

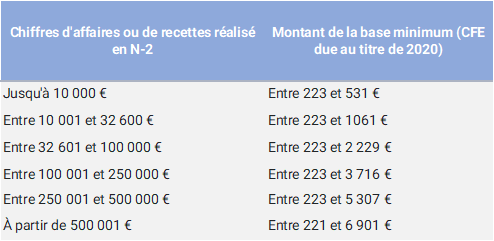

Lorsque la valeur locative est très faible, une cotisation forfaitaire minimum est établie à partir d’une base dont le montant est fixé par délibération de la commune ou de l’EPCI. Le barème de cette cotisation forfaitaire est revalorisé chaque année.

Ce montant est compris dans une fourchette qui varie en fonction du chiffre d’affaires réalisé au cours de l’année N-2.

Comment est déclarée et payée la CFE ?

La CFE est calculée à partir des éléments déclarés sur les imprimés :

- 1447-C : qui doit être déposé au plus tard le 31 décembre de l’année de création d’un nouvel l’établissement ;

- 1447-M : qui doit être déposé au plus tard le deuxième jour ouvré suivant le 1er mai de l’année précédant celle de l’imposition, en cas de variation de la consistance des locaux (modification de la surface occupée, mise en partage des locaux, changement d’affectation des locaux), de modification de la valeur locative, de demande du bénéfice d’une exonération facultative, de modification du prorata de la base imposable en cas d’exercice conjoint d’une activité imposable et d’une activité non imposable.

Modalités de paiement :

- Le règlement de la CFE doit obligatoirement être effectué de façon dématérialisée avant le 15 décembre ;

- Il est possible de mettre en place le prélèvement automatique avant le 30 novembre de chaque année ;

- Lorsque la CFE de l’année précédente est au moins égale à 3 000 €, le contribuable doit verser un acompte de 50% avant le 15 juin ;

- Lorsque le montant de l’impôt excède 50 000 €, la CFE doit être obligatoirement acquittée par prélèvement mensuel ou à l’échéance.

Les points spécifiques

- Domiciliation

Quand ils ne disposent d’aucun local ou terrain, les redevables de la CFE domiciliés en application d’un contrat de domiciliation commerciale ou de toute autre disposition contractuelle équivalente sont redevables de la CFE minimum au lieu de leur domiciliation.

Mais en présence de contrats multiples, la cotisation minimum est établie au lieu de dépôt de la déclaration annuelle de résultats.

En revanche, si l’entreprise est domiciliée commercialement dans un centre de domiciliation et dispose d’un autre établissement, l’imposition est assurée à l’adresse où elle dispose d’un local propre. La CFE minimum est, le cas échéant, due à cette adresse. Aucune imposition n’est due à l’adresse de domiciliation et la cotisation minimum ne peut pas y être réclamée.

- Sous-location

En cas de sous-location, les biens passibles d’une taxe foncière ne sont soumis à la CFE que si le locataire final, qui a la jouissance des locaux, est lui-même redevable de la CFE (si le bien est donné en location pour une durée suffisante : notion non définie par l’administration fiscale).

Lorsque ce sous-locataire n’est pas redevable de la CFE, l’imposition ne peut pas être reportée sur le locataire ou le propriétaire qui n’en dispose pas.

- Locaux partagés

Lorsque les biens sont partagés entre plusieurs utilisateurs, ils sont compris dans la base d’imposition de chaque utilisateur imposable à la CFE au prorata de la durée d’utilisation ou de la quote-part de frais pris en charge par chacun d’eux.

- Cas du transfert d’activité

Le dégrèvement prorata temporis accordé au contribuable qui cesse toute activité dans un établissement ne s’applique pas en cas de transfert d’activité.

Le transfert suppose :

- une cessation totale d’activité taxable dans l’établissement de la commune de départ ;

- et la création ou l’extension d’un établissement situé dans une autre commune.

Ainsi en cas de transfert le redevable reste taxé sur l’année entière.

Le transfert d’activité s’entend par tout déplacement, par un même contribuable, de ses moyens de production dans une autre commune,

- qu’il y ait ou non changement dans la nature de l’activité exercée ;

- que le redevable ait ou non un prédécesseur dans le local où il s’installe ou un successeur dans le local qu’il abandonne.

En l’absence de création ou d’extension d’établissement dans une autre commune, la fermeture d’un établissement constitue une cessation d’activité (on peut donc appliquer le dégrèvement prorata temporis).

- Cas de la cessation d’activité

Lorsqu’un contribuable cesse toute activité dans un établissement, il n’est pas redevable de la CFE pour les mois restant à courir, seulement s’il n’y a pas :

- de cession de l’activité exercée dans l’établissement ;

- ou de transfert d’activité.

- Changement d’exploitant

En cas de changement d’exploitant, la société ne bénéficie pas d’un abattement de 50% de la base de la CFE la seconde année. En effet, l’abattement est appliqué uniquement lors de la création d’un établissement. Par création d’établissement, il convient d’entendre toute implantation nouvelle d’une entreprise dans une commune dès lors qu’elle ne s’analyse pas en un changement d’exploitant.

Dégrèvement de Contribution économique et territoriale (CET)

Un dégrèvement est accordé aux entreprises dont la CET composé de la CFE et de la CVAE est supérieure à 2% de leur valeur ajoutée.

L’entreprise doit adresser sa demande de dégrèvement avant le 31 décembre de chaque année, au SIE dont dépend son établissement principal.